文|动脉网

纵观整个商业发展史,破产、倒闭是绝大多数创业公司的宿命。但是,上市公司、独角兽、获得过多轮大额融资的明星公司在短期内接连宣布破产,就显得不那么正常了。

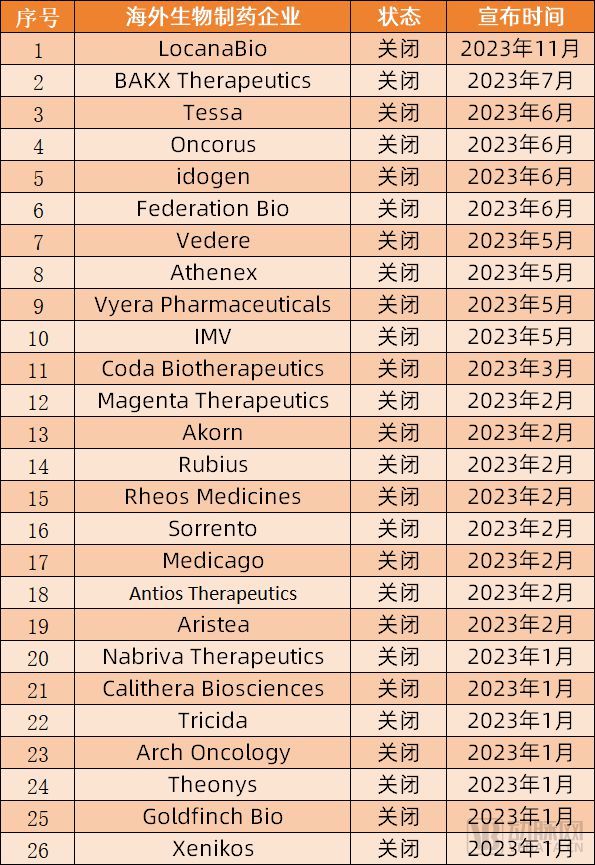

根据外媒Fierce Biotech统计,截止10月30日,今年已关闭或计划关闭的生物技术公司已有22家,是去年的3倍之多。而且,就在11月,又有新的生物制药企业宣布关闭,未来两月或许还将有其他生物制药企业登上今年的死亡名单。

根据公开报道统计,2023年部分宣布关闭的生物制药企业

事实上,生物制药领域从年初就释放了强烈的悲观信号。1月,7家生物制药企业接连宣布关闭,给刚刚进入新一年的投资人与创业者浇了一盆冷水,行业也因此蒙上了一层阴影。2月,情况丝毫不见好转,甚至更加恶劣,有9家生物制药企业先后宣布关闭或破产清算。

在这些企业的关停声明中,大部分公司将关闭原因归咎于“当前充满挑战的融资环境,难以维持公司发展所需的时间和资金”。但是,深究发现,原因并不如此简单。

资本寒冬不背锅,这些企业倒闭主要是内因

虽然全球资本市场进入了寒冬期,生物制药企业的融资较往年更加困难。但是,融资环境变差并不是这些企业倒闭的主要原因,融资问题在所有倒闭因素中的占比或许都不到10%。通过详细梳理,这些倒闭的生物制药企业,绝大部分都是因为自身因素而关闭。

第一,临床试验失败是这些企业决定破产的最主要因素。在统计的30多家企业中,约有50%是因为核心管线的临床试验失败而选择破产清算。

例如,生物制药公司Tricida在2022年10月公布其核心管线veverimer的III期临床试验未达到主要终点,后于2023年1月申请破产清算;荷兰生物技术企业Xenikos在2023年1月宣布其抗体组合疗法与Incyte JAK抑制Jakaf的III期临床试验由于达到协议规定的60天死亡率停止边界而终止,并计划关停公司。

另外,许多曾备受资本市场关注的生物制药公司也因临床试验失败而倒闭关门。曾获得诺和诺德、辉瑞等知名公司上亿美元投资的Aristea在2023年2月宣布:鉴于正在进行的Ⅱ期临床试验中的安全性结果,已停止RIST4721的开发项目。随着该项目的结束,Aristea也迅速关停。

第二,项目推进缓慢,企业融资困难是另一原因。例如,成立于2013年的红细胞疗法(RCT)鼻祖Rubius Therapeuticss,如今已启动清算和解散程序。此前,Rubius曾在七年内完成超7亿美元融资。从2013年到2017年,Rubius几乎都在构建RCT平台。直到2018年,Rubius在完成C轮融资时,其资金用途是加速第一波RCT产品的开发。

Rubius融资历程

基于RCT技术平台,Rubius率先研发了PTX-134,主要针对苯丙酮尿症。但是,RTX-134在苯丙酮尿症的临床I期研究中宣告失败。之后,Rubius宣布停止红细胞疗法在苯丙酮尿症及其他罕见病的临床试验,并将目光转向癌症和自身免疫疾病领域。

在癌症领域,Rubius布局研发了针对实体瘤的RTX-224、RTX-240等产品管线,并将其推进到临床I期。但是,2022年,Rubius决定停止这两条已处于临床试验阶段的研发管线,其认为这两款疗法不具备继续投入的前景。在缩减研发管线后不久,Rubius就决定寻求出售或合并。

与Rubius的命运截然相反,Anokion等红细胞疗法的后起之秀发展十分顺利。据了解,Anokion在2022年5月公布了其主要候选药物KAN-101用于治疗乳糜泻的临床I期的积极数据。随后,Anokion在2022年10月获得了辉瑞公司提供的3500万美元股权投资。同时,Anokion与辉瑞达成协议,将利用辉瑞的开发专长和能力支持KAN-101的持续临床开发。

红细胞疗法鼻祖与后起之秀的的境遇之差,直教人感叹命运之玄奇。需要说明的是,Rubius的关闭,并不是单一因素导致的,而是由管线失败、推进缓慢、资金不足等多项因素构成的。

除上述原因外,商业化、法律诉讼、药监部门监管、投资者意见分歧等因素也迫使一部分企业关停。

其中,Goldfinch Bio的核心产品GFB-887已经走到临床II期,但是,由于商业化问题,该公司暂停了该产品的临床试验,并在今年1月初宣布了破产。另外,加拿大公司Medicago推出了植物源重组新冠疫苗Covifenz,但也因商业化问题而关闭。

Vyera Pharmaceuticals则是遭遇了法律诉讼。2020年1月,美国联邦贸易委员会对Vyera提起诉讼,指控其哄抬药价(一夜暴涨55倍),以维持弓形虫病药物Daraprim的垄断地位。2021年12月,该诉讼达成和解,和解协议要求Vyera在10年内向消费者提供4000万美元救济,并以生产成本价向仿制药竞争对手提供Daraprim。2023年5月,Vyera申请破产,其将原因归咎于利润下降、仿制药竞争以及关于Daraprim的持续诉讼。

药监部门的监管也让一部分企业走向倒闭,如Antios Therapeutics、Athenex等公司。以Athenex为例,Athenex的核心产品口服紫杉醇虽然完成III期临床试验,但FDA却回复拒批。原因是FDA认为口服紫杉醇较静脉注射紫杉醇对患者构成安全风险,并担忧其疗效的不确定性。此后,Athenex将重心转移至细胞疗法,但在2022年3月,其神经母细胞瘤细胞疗法由于在临床I期出现患者死亡事件被FDA紧急叫停,随后在2023年5月宣布破产。

还有企业因为投资者意见分歧而关停,如tRNA药物研发公司Theonys。该公司联合创始人Peter Dedon教授表示:“作为一名科学创始人,Theonys的情况让我非常沮丧。Theonys背后的科学技术非常强大,创始人和大部分成员都是tRNA表观转录组学领域的发明人。因此,公司因投资者失误而倒闭,至少可以说是令人难过的。”

总的来看,这些生物制药企业倒闭,绝大部分在于内因,资本寒冬、当前的融资环境不能为其倒闭背锅。创业者只有正视这些内因,避开这些问题,才能走得更远。

裁员、转型难自救,创新生物制药公司趁机借壳上市

面对破产危机,企业决策层自然会尝试各种各样的自救方式。

有的企业寄希望于裁员、卖身。如Athenex遭遇危机后,迅速启动裁员,并先后出售位于敦刻尔克的制造工厂和位于中国的API原料药工厂。但最终,Athenex还是以破产离场。

曾7年斩获7亿美元融资的红细胞疗法鼻祖Rubius 在核心管线受挫后通过多轮裁员、缩减研发管线等方式自救,但这些动作都是徒劳。其在宣布转型发展新一代红细胞平台后两个月,就匆匆宣布寻求出售或合并。

尽管这些危机中的企业多数都走向了关停,但也有少部分企业和其他公司合并,抱团取暖延长了现金流。例如,TCR-T领域企业Adaptimmune在削减产品线、解雇员工后,终于与TCR² Therapeutics战略合并,现金跑道延长至3年以后;Aileron在收购Lung Therapeutics之后,私募所得及收购后现金将满足公司到2024年第四季度的运营和资本支出。

除此外,随着大批上市公司倒下,一部分生物制药企业看准时机,趁机“借壳上市”。例如,Angion Biomedica在经历一系列试验失败后,与Elicio于2023年1月完成合并。合并后的公司将以Elicio的名称运营,股票代码也从“ANGN”变为“ELTX”;Magenta在暂停了临床研究后与Dianthus于2023年9月完成合并,合并后公司以Dianthus名称运营,并在纳斯达克以股票代码“DNTH”进行交易。

与此类似的还有Cyclo Therapeutics借ATM的壳以“CYTH”代码登陆纳斯达克;DMK Pharmaceuticals借Adamis的壳以“DMK ”代码在纳斯达克资本市场进行交易;Tourmaline借Talaris的壳在纳斯达克以股票代码“TRML”进行交易。

对于有较好临床数据但资金不足的生物制药企业,市场通常也会以收购、并购等方式让其体面退场,并继续推进其管线。例如,专攻免疫疗法的Surface Oncology,其在被收购之前,曾于2022年11月宣布其抗体SRF388作为单药治疗非小细胞肺癌患者的积极临床结果。根据积极结果,Surface开始了SRF388与抗PD-1抗体Keytruda组合治疗的临床II期试验。

2023年4月,Surface又公布了SRF114的新临床前数据。结果表明,抗CCR8和抗PD-1联合治疗增加了肿瘤免疫细胞的浸润,细胞因子的产生,并改善了检查点抑制剂耐药黑色素瘤模型的总生存率。

或许是基于Surface公布的临床数据,Coherus于2023年6月以6500万美元收购了Surface。收购完成后,Coherus新增四个不同临床阶段的资产:Toripalimab、Casdozokitug(SRF388)、CHS-114(SRF114)、CHS-006。

再比如2023年2月宣布战略重组的肿瘤免疫疗法公司Apexigen,其在2023年5月被Pyxis Oncology以1600万美元的价格收购,获得其抗体发现平台。Pyxis Oncology在收购前就十分看好Apexigen的核心管线Sotigalimab,其总裁兼首席执行官Lara S. Sullivan表示:“今天是公司的一个重要里程碑,因为我们增加了sotigalimab,这是一种潜在的一流CD40激动剂,对以前使用PD-(L)1抑制剂的患者具有抗癌活性,并增强了我们的ADC能力。”

Apexigen也没有辜负期望。就在一个月后,Apexigen就公布了评估Sotigalimab联合dox(多柔比星药品)治疗晚期软组织肉瘤患者的新数据。数据显示:Sotigalimab联合dox是安全的且耐受性良好,患者的总生存期也明显增加。在所有评估的晚期软组织肉瘤患者中,中位总生存期为35.6个月,高于dox单独治疗时患者12.8-20个月的总生存期数据。

可以看到,对于有良好临床数据的企业,市场仍然会通过多种方式助力其推进项目。而核心管线遭遇临床试验失败的企业,则是走向破产倒闭。不过,这些破产倒闭的企业中,其中一部分上市公司会将自己唯一有价值的东西——上市公司的身份,一起卖掉。

总的来看,大部分走向倒闭的生物制药企业,或许真的不冤。

倒闭潮来袭,生物制药企业如何绝境逆袭?

从年初至今,全球已有约30家生物制药企业宣布关停。在这一轮的倒闭浪潮中,如何活下来是所有生物制药企业都需考虑的问题。

或许,那些从绝境中实现自我拯救的企业可以给我们带来一些启示。

在倒闭的生物制药企业中,核心管线的临床试验失败是最主要的因素。成立于2002年的Reata也曾遭遇临床III期失败,但其后来却被渤健溢价59%以73亿美元收购。

据悉,Reata此前研发了小分子Nrf2激活剂新药bardoxolone,用于治疗由Alport综合征导致的慢性肾病。基于bardoxolone的前景,雅培在2010年以4.5亿美元获得获得了该药物在美国以外的市场权益。可惜的是,该药物在完成临床III期试验、递交注册申请后,被FDA以临床数据不能说明药物有效性而拒绝。2023年5月,Reata最终宣布停止了bardoxolone管线。

与此同时,Reata基于Nrf2激动剂研发出的另一款药物Omaveloxolone(商品名:Skyclarys)在研发九年之后终于在今年作为“First in class”药物获FDA批准上市,用于治疗弗里德赖希氏共济失调症(一种罕见病)。

目前,Omaveloxolone在市场上没有竞争对手。或许是基于此,渤健于7月25日宣布溢价59%,以73亿美元收购Reata Pharmaceuticals,以加强其神经和罕见病业务。

值得一提的是,Nrf2激动剂可以改善细胞线粒体的功能,这使其可能用于治疗阿兹海默症等神经系统疾病。而Reata基于Nrf2激动剂推出的获批药物Omaveloxolone证明了其实力,未来或将研发出更多基于Nrf2激动剂的药物。

疫苗研发商Novava也是一个代表性案例。其在成立34年后,仍然没有一款产品获批上市,且其针对老年人呼吸道合胞病毒的RSV F疫苗在临床III期中未达主要终点,以失败告终。

之后,Novava的另一款疫苗ResVax也在临床III期研究中未达到主要临床终点。此时,Novava已经资不抵债,甚至触摸到了破产的开关。

但是,转折从2020年开始。随着新冠疫情的爆发,及Novava在疫苗技术上的积累,其迅速从多处获取了资金,并研发出了新冠疫苗。据介绍,其疫苗对于新冠肺炎感染的总体保护率为90.4%,对重症的有效性为100%。同时,其基于重组蛋白技术的疫苗较mRNA疫苗具有易于存储和运输的优势。此种背景下,Novavax从破产边缘崛起,并在2021年一跃成为市值260亿美元的公司。

2023年8月,Novavax发布的财报显示:其在第二季度营收4.24亿美元,高于分析师预期的2.4亿美元。10月,Novavax宣布其新冠佐剂疫苗(NVX-CoV2601)已获FDA的紧急使用授权,可用于12岁及以上人群预防新冠肺炎的主动免疫。同时,该疫苗获得了美国疾病控制和预防中心的推荐。

从Novavax的案例看,仅有技术,仍会走向破产,如Theonys公司的创始人和大部分成员都是tRNA表观转录组学领域的发明人,拥有强大技术实力,但最后还是关停。而应用场景、产品的选择在商业上至关重要。瞄准合适的场景,基于优秀技术平台研发对应的新产品,更能取得事半功倍的效果。

至于开源节流等老生常谈的言论,本文就不再赘述了。相信生物制药企业的创始人们会有更灵敏的感知、更深刻的洞察以及更科学的决策。

评论