文|C2CC新传媒

“日本最大化妆品公司强制员工待岗第八天。”

“某日企孕期强制待岗坚持打卡上班第2天。”

“一纸不用到岗工作,不准碰柜台货品、不准接顾客、不准进仓库。”

近日,资生堂深陷“变相裁员”舆论风波。不少自称“资生堂员工”的用户,在小红书平台发布笔记,控诉资生堂“强制员工待岗”。此话题一出引发诸多资生堂员工以及打工人的共鸣,“支持维权”呼声一片,还纷纷支招。

实际上,这并非资生堂今年面临的首次裁员风波。今年2月,资生堂就因宣布将为日本1500名员工提供“提前退休”方案以削减成本这一事件,被广泛热议。

如今,连续两场裁员风波,已经难掩资生堂业绩承压的事实。于资生堂而言,取而代之的是,必须不断做出业务方向调整,准备在中国打一场硬仗。

01、销售岗签约主体变更

其实,7月初,就有个别资生堂中国线下柜台销售员向媒体爆料,资生堂中国近期正在督促员工签约新的劳动合同,签约主体由资生堂(中国)投资有限公司变更为资生堂商贸公司。原签约主体资生堂(中国)投资有限公司8月1日后将不再设立销售岗位。

而针对“强制性换岗、员工无限期待岗”等舆情,资生堂中国已于近日对外回应:

为了不断巩固业务基础并部署未来发展,资生堂(中国)投资有限公司(简称“SCH”)于2024年成立了资生堂商贸(上海)有限公司(简称“SCS”)。新公司是资生堂中国的全资子公司,系外商独资企业,聚焦线下业务以加码推动可持续增长。

目前,绝大部分业务合同和员工劳动合同已完成转签,新公司已正式投入运营。相应的,资生堂(中国)投资有限公司的线下业务已基本停止,并不再设置相关工作岗位。

资生堂中国还表示,希望员工尽快将劳动合同转签到SCS,若未完成转签将面临以下安排:

1、2024年8月1日—8月31日,SCH将不再安排工作,员工也无需到岗提供劳动;公司将按照劳动合同约定标准支付基本工资。

2、2024年9月1日起,员工无需到岗提供劳动,SCH将按照员工工作地停工期间工资标准支付生活费。在此期间,SCH仍将为员工缴纳社保及公积金。不过,员工不再享受年假(以上不工作期间优先使用年假)、津贴等其他任何待遇。

对此,仍有少数人并不买账,顾虑在于:

一是转签新合同后,如果工龄归零,担心公司在新合同基础上裁员,自己将无法拿到应有的赔偿;

二是新签约合同中,员工的住房公积金下调,年假时间变少了,过节费也改成发产品。

值得一提的是,还有员工透露,新签约员工将获得7000元“新公司欢迎奖”,若拒签新合同,公司则“单方面强制停工停岗,关闭考勤打卡权限,并将员工移出工作群。”

其实,销售岗签约主体的变更与集团整体战略有关,资生堂中国相关负责人曾对外表示,成立全资子公司资生堂商贸公司的目的是聚焦线下业务的运营和拓展,以加码推动线下业务的可持续增长。

02、半年利润亏损1.33亿

资生堂的日子越来越不好过。

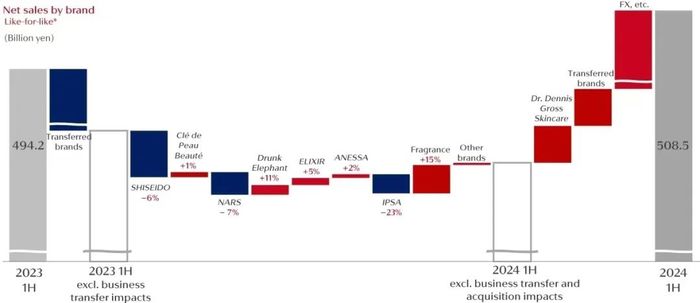

昨日(8月7日),资生堂发布的最新财报显示,集团2024年上半年销售额为5085.36亿日元(约合人民币249.08亿元),同比增长2.9%;营业利润亏损27.28亿日元(约合人民币1.33亿元)。期内,资生堂核心营业利润192.72亿日元(约合人民币9.43亿元),同比下降31.3%。

1、品牌业绩两极分化,资生堂下滑23%、醉象增长11%

上半年,资生堂集团旗下品牌业绩分化明显。

美妆品牌中,醉象录得11%强劲增长、怡丽丝尔增长5%、安热沙增长2%、CPB微增1%;而资生堂、NARS、IPSA均呈现不同程度下滑,分别下滑6%、7%、23%。不过,包括三宅一生香水、芦丹氏等品牌的香氛品类增长15%。

2、五大市场业绩均上涨,旅游零售市场下滑13.7%

按地区划分,资生堂在日本市场销售额为69亿元,同比增长13.1% ;中国市场营收64.26亿元,增长0.8%;亚太地区销售额为16.4亿元,同比增长了12.3%;美洲市场销售额为28.02亿元,同比增长8.4%;欧洲市场销售额为30.75亿元,同比上涨19.5%;其他市场销售额下滑43.8%至6.84亿元;旅游零售市场下滑13.7%。

客观而言,今年上半年,除了旅游零售业务和其他地区录得销售额下降外,资生堂在全球其他区域的业绩均处于上涨势态。

对于日本市场取得的成绩,资生堂集团表示,得益于以资生堂、CPB、怡丽丝尔为首的核心品牌在日本市场增长,且受益于入境旅游消费的稳步复苏,赴日外国游客数量继续超过疫情前的水平。

对于中国市场录得0.8%的增长, 资生堂称,今年上半年,资生堂在618大促中取得持续增长,尤其是在抖音平台,整体增长超过2倍,声量增长超过3倍,尤其是CPB和NARS两个品牌实现了超越市场的增长。

3、中国市场核心营业利润下滑10%,“价格竞争”所致?

即便如此,仍然无法忽视资生堂在中国市场的“败退”。

报告期内,资生堂中国市场的核心营业利润49.45亿日元(约合人民币2.42亿元),同比下降10.1%。核心营业利润为49亿日元,同比下滑10%。中国大陆的门店销售额下降10%~15%,资生堂品牌大幅下滑20%~25%。

在7日的财报发布会上,资生堂首席财务官(CFO)广藤绫子表示,“整个市场陷入了价格竞争”。对于2023年集团在中国市场全年净销售额同比下滑4%的这个结果,彼时,资生堂集团将此归咎于“核污水”事件以及地缘政治等因素的影响。

但在不少业内人士看来,核污水影响固然存在,但品牌老化、受到中国本土品牌冲击是资生堂业绩不佳的重要原因。

的确如此,资生堂虽有深厚的研发技术和品牌底蕴,但在中国新消费者成为护肤品的重要消费群体后,不可避免地面临着品牌老化、更新迭代慢等发展瓶颈。

03、资生堂中国改革步入“深水区”

基于今年上半年的财务表现,资生堂集团也透露了接下来的发展战略和计划。

针对美洲、欧洲和亚太地区的业务,资生堂将通过积极投入管理资源来加速增长,并以此改变部分地区的投资组合,建立起能够灵活应对不断变化的市场环境的管理基础。

针对中国市场,资生堂方面表示将根据对中国消费者购买行为变化和市场实际情况的适当了解,进一步强化对策,以尽快制定和实施提高中长期盈利能力的额外措施。

与此同时,资生堂还更新了对中国市场的判断:

一是高端品类抗逆力显著,中高端市场疲软,大众市场保持扩容。二是中产消费者和区域消费者的价格敏感度和储蓄率上升。三是价格竞争持续加剧,实体门店价格竞争力降低,销售额下滑。

事实上,今年以来,资生堂动作频频,如品牌调整、人事变动、渠道变动、研发等等。

上月,资生堂旗下高端品牌BAUM葆木因战略调整,决定退出中国市场;6月,资生堂转让菲婷丝剩余股份;年初,茵芙莎品牌就线下业务进行布局调整,茵芙莎大面积撤柜.....

在瘦身“降本”的同时,资生堂也在增加筹码。

上月,资生堂宣布计划和意大利奢侈时尚品牌Max Mara建立长期香水业务合作;4月,醉象品牌进驻中国内地市场,入驻250家丝芙兰内地门店,计划2024年下半年覆盖300家门店。7月,资生堂集团欲收购美国加州护肤品牌OSEA。

在人事变动方面,7月30日,资生堂正式宣布前任中国区CEO、现任资生堂集团社长、COO藤原宪太郎担任集团总裁兼CEO,该任命将于2025年1月1日生效。

公开资料显示,藤原宪太郎在过去执掌中国区的7年里,带领中国团队创下了不俗的业绩。因此,有观点认为其上任后或进一步加码中国市场。

在渠道方面,7月11日,资生堂微信官方商城宣布因“功能调整”决定在8月11日0时起停止接受新订单。

在研发上,未来几年,资生堂计划持续投资,在中国打造其全球第二大研发中心;同时,也将在医美、口服美容、美容仪器等多领域进行全方位的研发,为中国消费者提供更加全面的解决方案。

根据中期战略“SHIFT 2025 and Beyond”,资生堂目标在2025年实现9%的核心营业利润。在一系列的深化改革中,能否实现预期,不置可否。

评论