文 | 聚美丽 Age

在今年国际企业一片负面消息中,国际美妆集团TOP10榜单随之出炉。

不过,虽然近期国际美妆集团似有风雨飘摇之势,TOP10名单还是依然稳固的。

以剥离非化妆品业务的数据排名来看,欧莱雅和联合利华稳坐TOP1、TOP2,两者都拉开后一位超500亿元的销售额。

从第三位开始的排名竞争则更激烈,充满着变数。

首先是第三至第五位的高露洁、雅诗兰黛、宝洁,同处500-600亿元销售额区间,不断抢位,今年上半年高露洁和雅诗兰黛各前进一位,分别越居至TOP3和TOP4,宝洁则跌落至TOP5。

其中值得注意的是,在2022年的国际美妆集团TOP10排名中,高露洁还是三者中的末位。但短短1年半时间,卖牙膏的高露洁已经超越雅诗兰黛、宝洁,不禁让人深思究竟是高露洁太努力了,还是美妆真落魄了。

另外,TOP10榜单后五位的国际美妆集团们销售额主要集中在200-300亿元,分别为拜尔斯道夫、LVMH、资生堂、科蒂、Natura&Co。

谁陷进增长焦虑?

我们把目光聚焦到今年上半年的各家成绩,剥离非化妆品板块后,TOP10国际美妆集团今年以来虽一直传出负面消息,但作为头部,其在销售额上还是统一保持着增长的。

当然,细看各家业绩情况,各家在增长的销售额之外其实有喜有忧。

1、欧莱雅、宝洁依然在创新高,但增速已见放缓

作为“老大哥”,欧莱雅的增长是常态,甚至一直在创造新高。

据财报显示,今年上半年欧莱雅销售额、营业利润双增,其中销售额是其近11年来上半年业绩新高,四大部门皆保持正向增长势头。

但追溯欧莱雅近年上半年业绩可以发现,虽然销售额持续新高,增速可见明显放缓,今年上半年已由最高超20%的双位数增长下滑至个位数。

并且,作为四大部门中的最高增速部门,也是唯一双位数增长的部门,皮肤科学美容部门相比2023年的28.4%增速,今年上半年16.4%的增速,放缓也较明显。

面临同样情况的还有宝洁。以2014-2024财年业绩来看,宝洁2024财年销售额、营业利润均创下11年来新高;但相比往年财年5%上下的增速,2023财年-2024财年销售额增速已下滑至2%。具体到美容部门,宝洁2024财年销售额仅同比微增1%,今年上半年销售额增速仅为0.5%。

2、高露洁扭转增收不增利,晋升TOP3

作为今年上半年新“晋升”的TOP3,在其他国际美妆集团出现增速放缓、销售额净利润下滑等疲态的时候,高露洁反而出现业绩“转机”。

以2020-2024年上半年的业绩来看,在2022年上半年高露洁就已出现增收不增利,去年上半年增收不增利的情况也还在加剧。但今年上半年高露洁却以超50%的增速实现了营收净利润双增长。

针对今年上半年出现逆转的业绩表现,高露洁也在财报指出主要得益于“销量增长加速和定价上涨的健康平衡。”其中,以区域来看,拉丁美洲地区增长带动最大,中国所在亚太地区仅微增0.4%。

而或因这一季度的业绩表现,高露洁上调了2024年全年指引,预计净销售额将增长2%-5%;有机销售额增长预期上调至6%-8%(此前为5%-7%)。

3、雅诗兰黛、资生堂,难掩颓势

作为近年来负面消息频频的国际美妆集团代表,如外界对雅诗兰黛和资生堂的印象一样,其业绩数据并不好看。

据聚美丽不完全统计,截止2024财年,雅诗兰黛已出现连续2个财年销售额下滑,连续3个财年净利润下滑。其中,虽然今年上半年雅诗兰黛销售额以6.1%的增速重回增长,但其净利润的下滑幅度一路走高,2024财年继续扩大到了61%。

资生堂今年上半年虽然销售额重回增长,但营业利润已由下滑状态变成亏损27.28亿日元。而这种亏损是可从往年财报中预见的。据财报显示,早在2022年资生堂的营业利润就已出现超5成下滑,2023年下滑幅度虽有收缩但仍未停止。

明星品牌失利、中国市场难增长,生意不再容易

而当上半年结束,我们来统一回看TOP10国际美妆集团的业绩表现时,一直被视为增长引擎的中国市场的疲软,在各大财报中被频频提及,如何保持明星品牌持续增长等话题,也正被摆上明面。

1、曾经的第一大增长市场!中国市场“背锅”

谈及中国市场,现如今它们的财报数据和对外发言中都集体传递一个信号:中国市场的下滑已难以阻挡。

就TOP10国际美妆集团中,具体披露中国所在市场数据的有7家。其中,欧莱雅、雅诗兰黛、宝洁、LVMH中国所在区域销售额已呈负增长,最高降幅达10%。

其中,涵盖中国的亚洲市场虽为LVMH第一大市场,却也是其所有区域市场中唯一下滑的,下滑比例达到10%。而亚洲市场(不包括日本)为LVMH贡献了30%的销售额。

作为“老大哥”的欧莱雅对中国市场也是有心无力。和LVMH类似,欧莱雅涵盖中国的北亚市场也是其所有区域市场中唯一下滑的。同时,欧莱雅还少见地在今年上半年下调业绩预期。

据悉,这是欧莱雅近九年来的首次下调。对此,首席执行官叶鸿慕也直言,中国美妆市场增长能力减弱是个中原因之一。

而在销售额走向下滑的同时,雅诗兰黛财报中,中国所在的亚洲/太平洋地区更是在2024财年出现营业利润暴跌73%。对此,雅诗兰黛在财报中解释道,“中国大陆地区的下滑主要原因在于高端美妆的持续疲软,特别是假日和关键购物时刻的业绩疲软。”

同样,宝洁高层在财报发布后的电话会议上指出,在中国市场此前两位数的高增长时代已经结束,宝洁不再奢望重回两位数增长;中国应该像被其他成熟市场一样对待,并预计未来中国市场可能会回到中个位数的增长水平。

其余3家国际美妆集团中,中国所在市场虽未到下滑程度,但都只停留在微增,最高涨幅为联合利华的3.5%。

同时,联合利华这3.5%增长中,中国市场恐无助力,只有拖累。因为联合利华在财报中明确指出,在单一市场中,中国市场出现下滑。

此外,科蒂和Natura&Co并未透露中国所在市场的相关数据,但科蒂在财报中明确指出2024财年亚太市场的增长不包括中国,Natura&Co也表示,雅芳国际板块2024年Q2在大中华地区营收同比下降8.4%。

2、明星品牌陨落?增长持续性面临挑战

除却曾经第一大增长市场的落幕,TOP10国际美妆集团的明星品牌们,其增长持续性也正受到挑战。

例如雅诗兰黛和资生堂,旗下已有多个明星品牌遭遇业绩危机。

据财报显示,护肤板块中,雅诗兰黛旗下的雅诗兰黛品牌已连续3个财年被点名下滑,Dr.Jart+蒂佳婷连续2个财年被点名下滑,同时海蓝之谜、倩碧、悦木之源、TOM FORD等明星品牌也轮流出现在雅诗兰黛的下滑名单中。

资生堂集团旗下资生堂、茵芙莎IPSA,自2022年销售额就出现连年下滑;其中,茵芙莎IPSA今年2月还在中国市场被爆大规模撤店。此外,NARS也在2023年出现7%的销售额下滑。

相比上述两家,宝洁和拜尔斯道夫的“病症”相对轻微,明星品牌的失利分别集中在SKII和莱珀妮La Prairie上。

统计来看,SKII作为宝洁的当家品牌,自2021财年以来已多次在财报中被提及业绩下滑;同时今年被爆在中国市场出现大规模撤店。

拜尔斯道夫旗下的莱珀妮La Prairie在2023年销售额下滑17.3%,今年上半年下滑幅度虽收窄,但依然下滑7.2%。

此外,虽有部分品牌的业绩表现并未在财报中透露,但从其退出中国市场、收缩渠道等动作,也可见运营状态并不乐观。

如,欧莱雅旗下著名平价彩妆品牌NYX,在今年6月宣布结束天猫官方旗舰店运营;LVMH旗下昔日的网红彩妆鼻祖贝玲妃,直接在今年宣布退出中国市场。这两个品牌都曾在几年前风靡中国市场,而如今已暗淡退场。

以及,资生堂旗下入华第4年的新锐高端护肤品牌BAUM葆木,在今年7月黯然败走中国市场;科蒂旗下肌肤哲理天猫、京东闭店,疑似退出,旗下Marc Jacobs莫杰天猫官方旗舰店也在今年6月关闭。

增肌瘦身、向内求变,2024等待回暖

而针对近年来全球美妆市场的趋势变化,和TOP10国际美妆集团自身的业绩、战略需求,加速调整布局、向内改革已是不少国际美妆集团这些年的重要发展方向。

其目标都是一致的,主要就是通过内部发展方向的聚焦、精简业务和组织等结构性改革,推动企业的进一步增长。

1、洗牌重组!精简、聚焦是关键词

在国际美妆集团的经营策略中,依据市场需求和变化,调整品牌矩阵,是其更好适应市场的选择,也是其常见的“增肌瘦身”的动作。

据聚美丽不完全统计,近年来国际美妆集团TOP10中,资生堂、联合利华、LVMH、Natura&Co等都有较大的品牌调整动作。

①联合利华、资生堂,打出“瘦身”+“聚焦”组合拳

自去年Hein Schumacher正式上任联合利华CEO后,其就开启了大刀阔斧的改革。今年,联合利华一边将旗下20多个非核心美容和个人护理子品牌出售,一边聚焦旗下较为强势的30个品牌予以资源倾斜。

据悉,这30个强势品牌有14个“十亿欧元”品牌,16个有望跻身“十亿欧元阵营”的品牌组成,2023年其占据联合利华75%营收。

类似的,基于新战略,此前资生堂就启动系列“瘦身”计划,包括剥离水之密语、可悠然等10大个护品牌,同时将亚太区专业美发业务出售给汉高集团,收购高端护肤品牌醉象,今年其还与意大利奢侈时尚品牌Max Mara建立长期香水业务合作等,以聚焦高端美妆业务。

②Natura&Co主打“精简”但亏损,LVMH拓新线、投资两手抓

Natura&Co目前则还主要走在“瘦身”的路上。在2022年首席执行官Fabio Barbosa接手集团后,Natura&Co就接连“卖”掉Aesop、The Body Shop。

不过,就最新半年业绩来看,其“卖子”战略并未见效,集团处于亏损。而在精简规模后,其CEO也还提出要对集团进行彻底重组。

此外,或是由于奢侈品市场不景气,美妆线作为为数不多的增长点也是备受LVMH关注,LVMH今年对于其的扩张欲望也是肉眼可见的。

首先是原有品牌的美妆线开启和扩展:旗下CELINE先是在今年3月宣布加码美妆市场,推出史上首个彩妆系列,7月还进一步开拓洗护线;FENDI也是时隔近10年后重启香水线。

其次,LVMH旗下私募基金L Catterton近两年内押注了多家美妆公司,这也使其进一步丰富了美妆投资版图。仅今年,它先后投资了英国女演员娜奥米·沃茨创立的美容品牌Stripes Beauty,及意大利销量第一彩妆品牌KIKO。

其中,值得注意的是它对中国市场的偏重挖掘。继去年在中国接连首投中国重组胶原蛋白公司创健医疗、儿童护肤品牌海龟爸爸Hi!papa;今年旗下Fenty beauty先是通过丝芙兰入驻中国市场,而后又快速实现全国320家门店的全渠道布局。期间,蕾哈娜还亲自通过抖音直播间、线下活动为品牌进行造势。

2、组织架构到人事变动,大变动进行时

面对大环境的不确定,组织架构调整和人事变动,也正在席卷TOP10国际美妆集团们。其中,资生堂、LVMH和联合利华是尤为突出的。

资生堂属于组织架构调整和人事变动同步推进的类型。今年资生堂新设价值创造战略总部、公司治理部、全球品牌价值开发中心、全球产品价值开发中心,旨在打造更敏捷的组织架构。据聚美丽不完全统计,根据上述组织架构调整,资生堂内部进行了超15起人事变动。

LVMH和联合利华则是属于高层的“大换血”。去年3月初,LVMH就任命前欧莱雅CEO Stephane Rinderknech(斯铂涵)为美妆部门董事长兼首席执行官,后续旗下娇兰、迪奥、帕尔玛之水等多个美妆品牌都迎来全新的品牌掌舵人。

据聚美丽不完全统计,自去年新CEO上任以来,联合利华至少发生了6起重要的人事变动,涉及首席增长和营销官、首席财务官、首席品牌官、美容与健康业务总裁、家庭护理业务总裁等重要职位都发生了变动。

甚至部分岗位将“消失”。比如,已在联合利华任职35年的首席品牌官Aline Santo在今年3月离职,对此联合利华宣布,后续不会填补首席品牌官职位。

3、裁员席卷,直指降本增效

在都言“难”的市场大环境中,以裁员实现降本增效,也成为TOP10国际美妆集团提振业绩和穿越市场周期的重要动作之一。

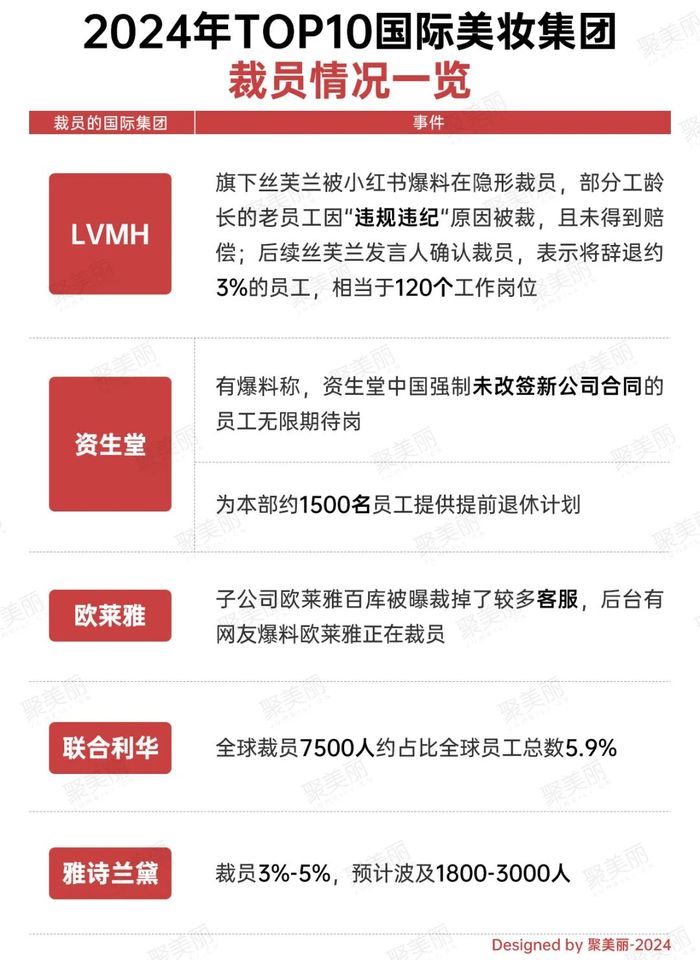

据聚美丽不完全统计,今年以来TOP10国际美妆集团中已有一半被曝裁员。

其中,以联合利华的裁员规模最大——全球裁员7500人,此次裁员约占比全球员工总数5.9%。据联合利华欧洲委员会所说,“这是过去10年以来最大规模的裁员,让人震惊”。谈及裁员目的,联合利华只表示,“为打造一个更精简、更负责任的组织”。

其次是雅诗兰黛和资生堂。前者裁员3%-5%,预计波及1800-3000人。资生堂则是宣布将为日本1500名员工提供“提前退休”方案,同时资生堂中国强制未改签新公司合同的员工无限期待岗;虽只字未提裁员,但也难掩遣散员工的事实。

不过,对于裁员的目的,雅诗兰黛和资生堂也很直白,表示“作为2025和2026财年利润恢复计划的一部分”“削减成本”。

此外,LVMH旗下的丝芙兰在被爆料隐形裁员后,后续丝芙兰也向外界确认裁员计划,表示将辞退约3%的员工,相当于120个工作岗位。

而从上述业绩表现、集团动作等现象中可以看到,头部国际美妆集团的日子确实不再如以前那般好过,特别是在曾被视为“第一大增长市场”的中国。消费市场下行、降级消费盛行+中国新一代消费者对国际光环的“免疫”+国货美妆企业崛起的系列组合拳,让原本在中国无往不利的国际美妆集团,尝到了“败北”的滋味。

不过,越是在困难的时候,也越能见证真实力。在业绩相对走到承压的新阶段,或许我们将见证,国际美妆集团十强的格局发生新变化。

视觉设计|筱情

责任编辑|木头

评论