文 | 张涛(经济学博士,就职于国有大型银行)

今年8月27日,美联储对其政策框架进行了调整,将2012年确立的“2%通胀目标”(IT)调整为“2%平均通胀目标”(AIT),此变化的政策含义是:若一段时期内的美国通胀水平持续低于2%,那么在随后通胀水平超过2%的阶段,在前后两个阶段的平均通胀水平没有明显偏离2%时,美联储就不会动用其利率政策。美国通胀情况能否因此得到修复呢?美国大选对此又有何影响呢?

美国实际通胀持续偏离目标值

美国通胀的实际情况是,2012年1月至今,美国核心PCE累计涨幅为15.6%,低于按照2%通胀目标计算19.5%的累计通胀涨幅,换而言之,截止到目前,美国实际通胀情况已经较通胀目标累计偏离了-3%,相应美国实际通胀偏离情况纠正之前,美联储利率政策就不具备调整的条件,即目前执行的零下限的利率政策就会保持不变。实际上,已经公布的美联储利率点阵图释放出的信号,在2023年底之前,美联储不会调整利率政策。

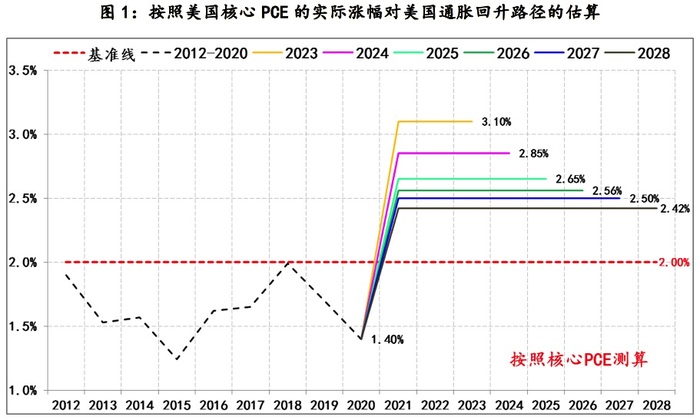

由于美国实际通胀持续偏离目标,且偏离程度已经不小,因此,后期的修复路径主要取决于两个因素:修复力度和修复时间,即修复力度越强,需要修复的时间就越短;反之修复的力度越弱,需要修复的时间越长。修复完成的衡量标准为,在相同时间内,实际通胀累计涨幅与按照2%计算的累计涨幅。

由此,通过修复力度和修复时间的不同设定,就可以预设出美国通胀回升的不同路径:例如,美国通胀水平由目前的1.4%大幅提升3以上,那么只需要3年的时间就能将前期的偏离修复完成,而若假设2028年美国通胀才能完成修复,那也得需要美国通胀年平均增幅较目前1.4%的水平提升一个百分点以上。很显然,即便是按照2028年修复完成的预设路径来看,实现的难度也不少。

美国通胀预期修复更为关键

除了实际通胀情况之外,对于美联储而言,市场的通胀预期更为关键,因为市场通胀预期之间影响到微观经济主体的融资需求和货币金融的整体环境,尤其是在目前零下限利率政策环境下,美联储已经无法通过利率政策的变化来直接影响通胀前景(在正常政策环境中,降息可以直接降低融资成本,刺激投资和消费,进而带动通胀回升,加息则提高融资成本,抑制投资和消费,缓解通胀压力),只能通过调整政策框架期望带来市场通胀预期的改善。

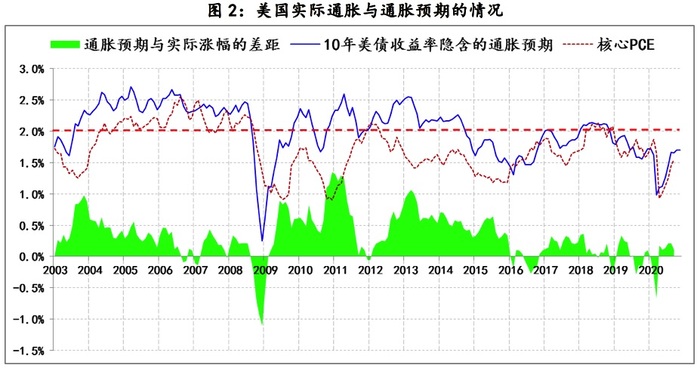

如图2,在全球金融危机之前,市场通胀基本稳定在实际通胀水平以上0.5%的水平,反映出金融危机前,美联储管控通胀机制具有较高的有效性。金融危机之后,虽然实际通缩压力持续存在(核心PCE持续低于2%),美联储的宽松政策让市场通胀预期能够维持在2%附近。但2015年之后,市场通胀预期不仅逐渐向实际通胀靠拢,且两者还同步持续低于2%,尤其是2018年以来,美国面临通缩的压力越来越大,今年的新冠疫情令此趋势进一步固化。

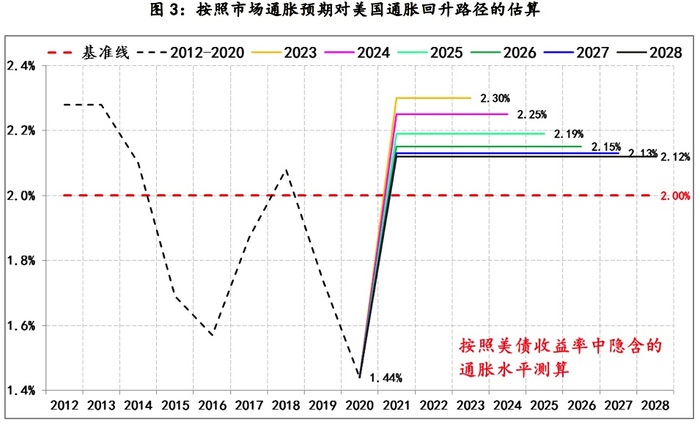

采用上述同样的测算逻辑,按照市场通胀预期来估算美国通胀修复路径,美国通胀修复难度明显下降了不少:即便是按照2023年修复完成,市场通胀预期只需由目前的1.44%提升至2.3%,如按照2028年修复完成,市场通胀预期只需由目前提升至2.12%。

美国市场通胀预期修复仍具备多重有利条件

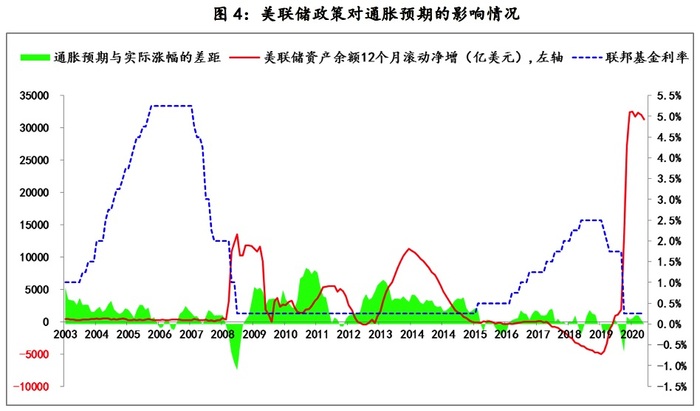

通过观察美联储货币政策对通胀预期的历史影响,2015年市场通胀之所以持续萎缩,与美联储的货币政策密切相关。2013年底开始,美联储逐渐开始调整量化宽松政策:首先降低扩表速度,至2015年中已转为停止扩表,随后自2016年中,就开始缩表,缩表时间长达42个月(至2019年10月);在调整量化宽松政策的同时,美联储逐渐退出了零下限利率政策,并最终于2018年底将联邦基金利率调整回2.5%。

正是在美联储资产负债表工具和利率工具双重紧缩下,市场通胀预期出现了大幅萎缩,对此美联储在2019年不仅重返降息,而且还恢复扩表,而今年为了对冲新冠疫情,不仅美联储对政策框架做出重大调整,美国国会更是对其授权内的政策空间发挥到极致,目前美联储的扩表速度超过3万亿美元。因此,只要美联储继续保持目前的政策力度,无疑会对通胀预期修复提供重要支撑作用。

若再综合考虑关税战客观抬升了进口商品价格、未来拜登主张的提高最低工资以及提升中产阶级竞争力等带来的工资薪酬水平上升、财政纾困对家庭居民消费能力的保护、疫情平稳后的经济修复、新一轮基础设施投资的刺激等因素,均使得美国市场通胀预期获得很多有利条件得以修复。

当然,近期由于竞选失利,特朗普政府正在对新一轮财政纾困政策的出台造成干扰,并威胁要收紧对美联储现有货币政策的财政担保力度,则会对市场预期产生负面冲击,但预计冲击只是阶段性的。

(文章仅代表作者观点。责编邮箱:[email protected])

评论