支出节奏将从2021年的靠后支出转向靠前支出:2021年财政支出表现出明显的前低后高的特点,在支出节奏上与疫情前恰恰相反,2017-2019年间,为避免年底突击花钱,财政支出节奏明显靠前。

2021年上半年公共财政支出在全年支出中的比重为49.4%,而疫情前三年上半年均超过50%,其中2019年上半年比重为51.7%;2021年下半年公共财政支出比重为50.6%,特别是2021年四季度支出比重达到27.2%,明显高于2017年-2019年四季度的水平,比2019年高2.0个百分点(2020年财政支出进度受疫情冲击的扰动较大,因此不参与对比)。

这可能是因为,各级政府均预计到2021年经济增长速度在2020年前低后高的基数下会出现前高后低的走势,为平滑经济增长速度,以及发挥财政支出的跨周期调节效应,在安排财政支出时,有意将支出后移。

2022年,经济走势的基数效应与2021年相反,再加上稳增长压力较大,财政支出越早落地,越有利于发挥效力,况且中央经济工作会议已经明确要求“加快支出进度”。

2022年财政政策的实施空间预计好于2021年。2022年公共财政预算中,“调入资金及使用结转结余资金”预计将显著增高,甚至不排除创下新高的可能。所谓调入资金及使用结转结余资金,包括中央和地方财政从预算稳定调节基金、政府性基金预算、国有资本经营预算调入资金,以及地方财政使用结转结余资金。

其一,2021年一般公共财政收入超收4889亿元,较上年增加了2264亿元,也是2012年以来最高。按照相关规定,一般公共预算的超收收入,除用于冲减赤字外,主要用于补充预算稳定调节基金。截至2020年末,中央预算稳定调节基金1131亿元,较2019年的5272亿元大幅减少。

其二,2021年国有企业利润高速增长,达到30.1%,为2011年以来最高;全年利润总额超过4.5万亿元,创下历史新高,比上年多近1.1万亿元,如果按照30%的上缴财政比例计算,将会多上缴3282亿元。

其三,政府性基金收入也存在超收,2021年超收了3497亿元,根据预算法,这部分收入将在下一年度使用。尽管将优先用于偿还相应专项债务,但也对应着相同数量的资金可以腾挪出来。

其四,2022年拟调入的结转资金规模预计会创下历史新高,这也会形成财政政策的刺激效应。2021年,一般公共财政支出和政府性基金支出分别比预算的支出少了3798亿元、17604亿元,均创下历史新高,二者合计较预算支出少2.14万亿元,同样创下历史新高,比上年少支的部分高出1.1万亿元。这部分资金很可能是预算安排的项目支出因故未执行或者尚未执行完毕,预计会结转下一年度按原用途继续使用。

2021年,全国一般公共预算拟调入资金及使用结转结余为16770亿元,较2020年26133亿元、2019年22160亿元均大幅减少,但仍高于2018年和2017年的14772亿元和10138亿元。

财政赤字率可能会延续上年度安排。2021年政府工作报告给出的各项预期目标中,财政赤字率为3.2%左右,2022年可能会延续这一安排。

一方面,2021年赤字率并不低。2021年政府预算安排的3.2%赤字率虽然较2020年下降了0.4个百分点,但是,仍然比2010-2019年的最高值高0.2个百分点,这十年,我国赤字率曾在2010年、2016年、2017年上调至3%,其他年份则落在1.6%-2.8%之间。

另一方面,中央经济工作会议明确表示财政政策要“提升效能,更加注重精准、可持续”。目前,政府部门债务负担加大。2021年,政府部门杠杆率继续上升,国家资产负债表研究中心计算的2021年1-9月份政府部门杠杆率45.5%,较2020年同期上升0.6个百分点,创下历史同期新高。从财政部公布的数据看,2021年,债务付息首次超过了1万亿元,与2016年相比,增长了109.5%。由此,2022年赤字率预计不会扩大。

与此同时,“六稳”压力下,宏观政策“稳字当头”,赤字率也难有下调。否则,一旦下调,可能会让市场对政策导向产生误解,不利于预期管理。

即便赤字率维持不变,在“稳字当头”和经济总量增长的推动下,赤字规模也可能较上年提高。2021年,财政部在提交全国人大的预算报告草案中给出的2021年赤字规模为35700亿元,较上年下降1900亿元。当时,财政部认为这样的安排,“为今后应对新的风险挑战留出政策空间”。考虑到经济总量持续增长,要保证对总需求的刺激效应,赤字规模也有必要上调。

需要指出的是,按照统计局已经公布的2021年现价GDP计算,赤字规模35700亿元对应的赤字率为3.12%,略低于3.2%。由于GDP增长情况存在不确定性,因此,当财政部门以确定的赤字规模在账目上平衡财政收支时,实际赤字率往往大于或小于预期赤字率。

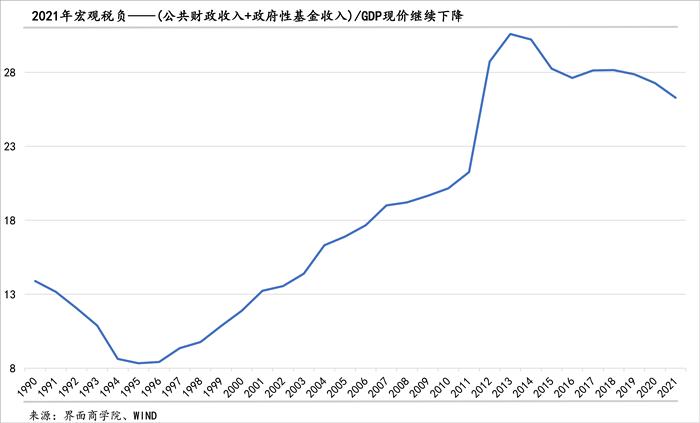

宏观税负可能会延续2020年、2021年的下降态势。如果将宏观税负限定为广义财政收入,也就是全国公共财政收入+全国政府性基金收入(不考虑社保基金和国有资本收入),那么,2021年广义财政收入(全国公共财政收入+全国政府性基金收入)占GDP的比重较上年下降了1个百分点至26.3%,延续了下降态势。

宏观税负自2013年达到30.6%之后连续3年下降,2016年降至27.6%,2017、2018年再次上升并超过28%,2019年开始回落至27-28%之间,2020年进一步降至27.3%。

2021年,广义财政收入增速慢于现价GDP增速,由此推动税负下降。尽管公共财政收入和政府性基金预算收入均超过了预算,但是,他们的增长速度分别为10.7%和4.8%,前者增速虽然较上年加快了14.6个百分点,但仍慢于现价GDP增速1.87个百分点,后者增速较上年下降了5.8个百分点,低于现价GDP增速7.77个百分点。

2022年,宏观税负可能会继续下降。一是按照中央安排,2022年不仅延续了部分此前实施的减税降费政策,还会实施新的减税降费措施。

二是工业企业利润增速很难再现2021年高速增长的局面。增值税和企业所得税作为我国公共财政收入的主体税种,占据半壁江山,前者比重连续五年超过30%,后者比重连续五年在20%左右,因此,工业企业增加值和工业企业利润的较大变化会影响到税收,甚至可能影响宏观税负,比如,2017年、2018年工业企业的增加值和利润增速均有显著回升,与此相应,此前连续三年下降的宏观税负掉头向上。不过,2021年,工业企业增加值增速创下2014年以来新高、工业企业利润增速创下2011年以来新高,且显著高于2017和2018年,也未能逆转宏观税负向下的态势。

三是中央明显更加重视2022年经济形势,“稳字当头”下,GDP同比增速虽然会因为高基数有所下降,但环比增速预计会有所改善,全年总体上大概率会好于2021年三、四季度。

四是以国有土地使用权出让收入为主的全国政府性基金收入增长难复往日荣光。2021年,国有土地使用权出让收入增速显著放缓至3.5%,较2020年下降12.4个百分点,创下2016年以来新低,也是2016年以来首次跌破两位数增速,受此影响,全国政府性基金收入增速也出现类似变化,国有土地出让收入在全国政府性基金收入中的比重则下降了1.2个百分点。

尽管如此,全年国有土地使用权出让收入仍然超过8.7万亿,再次创下历史新高,比疫情前的历史最高点(2018年6.5万亿)高出2.2万亿元。目前,市场主体对房地产行业预期正在发生改变,政府也在着手稳定地价,再加上租购并举、保障性住房的建设,高溢价率的局面预计较难在大范围内出现。

评论