实习记者|冯雨晨

近日,“微创系”创新医疗器械企业上海微创电生理医疗科技股份有限公司(以下简称微创电生理)成功过会,目前处于“提交注册”中。

这是“微创系”继微创医疗(00853.HK)、心脉医疗(688016.SH)、心通医疗-B(02160.HK)和微创机器人-B(02252.HK)后,打造的又一资本平台。

公司扣非净利润持续亏损

微创电生理成立已12年,专注于电生理介入诊疗与消融治疗领域,是港股微创医疗单独出资设立的下属企业。微创电生理曾于2017年8月在新三板挂牌,一年多后摘牌。2020年6月30日,微创电生理向上海证券交易所科创板提交了上市申请。

2019年,微创医疗分拆心脉医疗在科创板上市,2021年,又分拆心通医疗-B和微创机器人-B在港交所上市。此次微创电生理成功上市,将成为微创医疗旗下第四家分拆上市的公司,微创医疗再次稳坐“创造上市公司的公司”的嘉名。

还引得同行业注意的是,微创电生理此次成功上市后,将成为首家采用科创板第五套上市标准的医疗器械企业。

据悉,科创板第五套上市标准的核心在于市值+技术优势。即预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

为什么微创电生理能够采用第五套上市标准?

公司解释,市值上,公司最近一次市场化融资的投后估值为人民币48亿元。同时,依据惠泰医疗(688617.SH)、心脉医疗、赛诺医疗(688108.SH)等9家同行业可比公司的估值指标进行测算,微创电生理估值亦不低于人民币40亿元。技术上,微创电生理是全球市场中少数同时完成心脏电生理设备与耗材完整布局的厂商之一,也是首个能够提供三维心脏电生理设备与耗材完整解决方案的国产厂商。尤其是公司自主研发的 Columbus®三维心脏电生理标测系统,为首个获批上市的国产磁电双定位标测系统。

不过,公司业绩惨淡。招股书显示,2019年至2021年三年间,微创电生理营业收入呈正增长状态,分别为11743.93万元、14128.66万元、19002.99万元。然而,公司扣非净利润三年持续亏损。

2019年至2021年,微创电生理扣除非经常性损益后归属于母公司股东的净利润分别为-2514.02万元、-1597.55万元和-2962.59万元。截至2021年12月31日,公司累计未弥补亏损为-5808.18万元。

微创电生理回应,亏损原因在于公司产品上市时间相对较短,已上市产品尚未实现大规模商业化,国外厂商占据了大部分市场,导致产品销售收入尚不能覆盖公司整体的成本费用。

若要扭转净利润亏损局面,现有产品的营收增长与在研产品的成功上市销售至关重要。

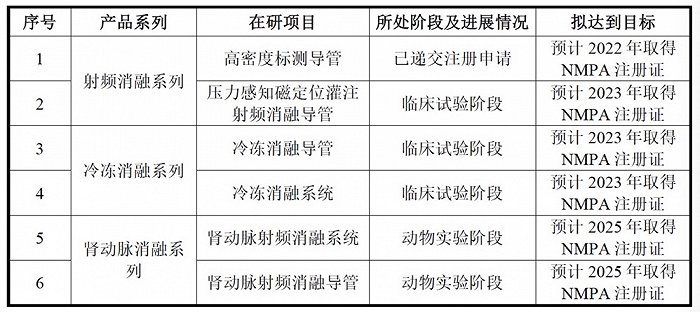

目前,微创电生理在研产品管线主要拥有6 款产品,涵盖了国内还无法实现进口替代的压力感应导管、冷冻消融导管和冷冻消融系统。除了一项已提交注册申请,三项还处于临床试验阶段,两项处于动物实验阶段,因此后期或将持续占据大量研发投入和市场推进的销售费用。

微创电生理的已上市产品中,主要包括6项标测类导管、3项三维消融导管、2项二维消融导管、三维标测系统及2项其他设备。

其中导管类产品营收一直占据较大比例。三年来,公司主营业务收入占营业收入的比例均超过99%,2021年,公司导管类产品营收占比约为77.85%,其中三维消融导管占比约40.45%。

对于今年一季度业绩,微创电生理预计2022 年1-3 月实现主营业务收入5100.00万元至6300.00万元,同比变动24.65%至53.98%,预计扣除非经常性损益后归属于母公司股东的净利润为-400万元至-200万元,同比变动11.60%至55.80%。

销售费用居高不下

微创电生理未来的盈利能力在一定程度上取决于对在研产品的成功开发、获得产品注册证及商业化能力。

反映在本次上市拟募资的10.2亿元中,将有36.43%的资金用于电生理介入医疗器械研发项目,为投资金额的最大的板块,其次是生产基地建设项目、营销服务体系建设项目以及补充营运资金。

近三年来,研发投入都占据着微创电生理支出的大头。招股书透露,2019年至2021年,公司的研发投入分别为4061.94万元、6515.81万元、9006.90万元,占营业收入的比例分别为34.59%、46.12%和47.40%,呈逐年递增的趋势,年度年均复合增长率达48.91%。

值得注意的是,2020年起公司的研发资本化金额明显增多。2019年公司并无研发资本化金额,2020年度和2021年度分为2430.75元和2705.67元。若开发支出资本化形成的无形资产预期不能为企业带来预计的经济利益,将形成减值损失,进而会对公司的业绩产生不利影响。

截至本招股说明书签署日,发行人共拥有158 项专利,其中包括125 项中国境内专利,33项国外授权专利。

界面新闻还注意到,微创电生理的销售费用一直高于研发费用。2019年至2021年,公司的销售费用分别为4500.53万元、4348.68万元、7075.46万元,分别占当期营业收入的38.32%、30.78%、37.23%。相比之下,2019年至2021年研发费用分别为4061.94万元、4085.06万元、6301.23万元,分别占当期营业收入的34.59%、28.91%、33.16%。

据披露,除了2020年受新冠疫情影响,销售人员出差、向客户提供样品、举办或参加会议等销售活动均有所减少,使得2020年营销费用低于同行业可比上市公司销售费用率之外,2019年与2021年,微创电生理销售费用率均高于同行业平均水平。

市占率不足3%

微创电生理所在的行业蛋糕不小,这也是其适用于第五套上市标准的重要原因。

据弗若斯特沙利文《中国心脏电生理器械市场研究报告》,国内心脏电生理器械市场规模由2015年的14.8亿元增长至2020年的51.5亿元,复合年增长率为28.3%。

报告指出,如果心脏电生理手术治疗渗透率以及单台心脏电生理手术器械出厂价均有较为良好的增速,2024年,国产电生理医疗器械市场规模将达27.1亿元,中国电生理医疗器械市场规模将达211.1亿元。

此外,心血管疾病的发病率与年龄增长有着明显的相关性,人口老龄化趋势加快,心血管疾病的发病率随之上升,将推动电生理器械市场需求持续增长。据统计,2020年,中国65岁以上的人口约为1.9 亿;预计到2024 年,中国65 岁以上人口将达到约2.4 亿人。

需求另一侧,人均可支配收入不断提高和医保全面覆盖,增强居民医疗健康服务的支付意愿和能力,从而将进一步提高心脏电生理手术的渗透率。

可见,微创电生理主营业务和产品市场空间还很大。

不过,国产心脏电生理器械与国际巨头存在较大差距。根据弗若斯特沙利文的统计数据,2020 年,在中国心脏电生理器械市场中,以销售收入计算,微创电生理占有约2.7%的市场份额,排名第五,国际行业巨头强生(JNJ)、雅培(ABT)、美敦力(MDT) 合计占据超过85%的市场份额。

微创电生理有多少能力“虎口夺食”?从销售费用可以看出,微创电生理在市场拓展上力度不减,其中不乏因国际巨头带来的巨大市场竞争压力。

招股书称,微创电生理目前处于“无主”状态,截至招股说明书签署日,持有公司5%以上股份的主要股东为嘉兴华杰、微创投资、毓衡投资,分别持有发行人41.11%、38.49%、7.32%的股份,暂无控股股东和实际控制人。

评论