记者 |

筹划两年的重组事项折戟,业绩连年亏损的乐通股份(002319.SZ)还需另寻出路。

乐通股份近日披露两则重要公告,一是终止历时两年的收购重组事项;二是预计2022年归属于上市公司股东的净利润亏损3500万元至2000万元,上年同期亏损3714.70万元

乐通股份已连续5年扣非净利润为亏损。公司本拟通过本次重组提振公司业绩,但筹划两年终成空。重大资产重组费用反成为拖累业绩的因素之一。

筹划两年的重组事项终折戟

1月29日晚间,乐通股份公告宣布终止发行股份及支付现金购买资产并募集配套资金暨关联交易事项。

乐通股份原拟以发行股份及支付现金的方式购买浙江启臣科技有限公司(简称“浙江启臣”)100%股权、湖南核三力技术工程有限公司(简称“核三力”)45%股权,同时向控股股东深圳市大晟资产管理有限公司(简称“大晟资产”)非公开发行股份募集配套资金。

本次交易标的中,浙江启臣为持股公司,除持有核三力55%的股权外未开展其他业务,故本次收购标的实质为核三力100%股权。

实际上,乐通股份早于2020年10月起就开始筹划本次收购事宜,收购核三力被看作是公司向核电军工、烟草领域转型的关键一步而被寄予众望。

据乐通股份此前披露的公告,核三力是国家高新技术企业,依托工业通风除尘、柔性气力输送、电气自控等技术,向烟草及核电军工领域大型企业客户提供相关专用设备的研发、工程设计与咨询、集成与销售以及技术服务业务。

核三力业绩表现不俗。数据显示,2019年至2021年,核三力营业收入分别为1.08亿元、1.31亿元和1.51亿元,同比分别增长83.98%、21.76%和15.44%;扣非净利润分别为2433.28万元、3053.15万元和4100.82万元,同比分别增长524.22%、25.47%和34.31%。

乐通股份主要从事研究开发、生产经营包装印刷油墨。若上述交易达成,乐通股份将增加工业通风除尘、设备制造、节能环保等领域的研发、安装调试及系统集成业务,有助于增强上市公司盈利能力。

对于此次终止收购的原因,乐通股份表示,鉴于本次交易历时较长,国内外经济及资本市场环境较本次交易筹划之初已发生较大变化,经公司与交易各相关方友好协商并认真研究论证,认为本次交易已无法达成交易各方预期,现阶段继续推进本次交易存在较大不确定性风险,决定终止本次交易事项。

值得一提的是,乐通股份主动终止该次收购并不意外。界面新闻记者注意到,该次重组事项曾遭到证监会两度否定。

2021年12月,中国证监会上市公司并购重组审核委员会召开的第33次并购重组委会议结果显示,乐通股份收购浙江启臣、核三力股权事项未获通过。2022年9月,该公司股权收购事项再次上会,但仍未获通过。

被否原因在于收购溢价过高。证监会认为乐通股份未充分说明并披露交易标的资产评估增值率较高的合理性和定价公允性。

据了解,以2020年10月31日为评估基准日,浙江启臣股东全部权益评估值2.82亿元,增值率708%;核三力股东全部权益的评估价值为5.10亿元,增值率为671%。

扣非净利连亏5年

乐通股份本寄希望于上述收购来提振业绩。

近年来,乐通股份业绩并不理想。一方面,公司营收早已陷入瓶颈期。2018之前公司营收尚有5亿元规模,而后持续低迷,自2019年以来营收一直徘徊于3.15亿元至3.88亿元之间。

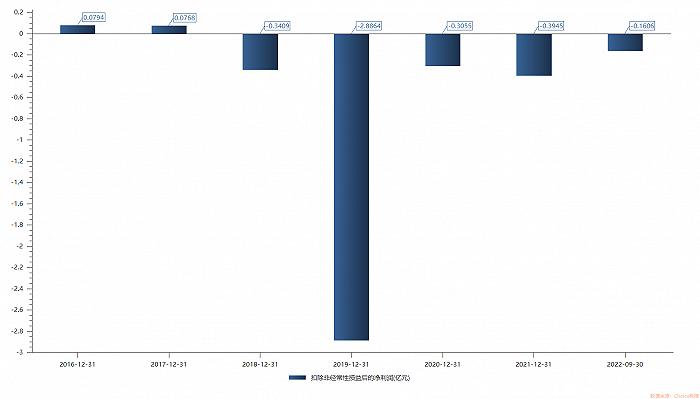

净利润方面,乐通股份2019年-2021年归属于上市公司股东的净利润4年有3年处于亏损状态;扣非净利润则连续4年亏损,分别为-2.89亿元、-3054.82万元、-3944.65万元。

1月29日晚间,乐通股份发布业绩预告显示,公司预计2022年营业收入3.8亿元至4.2亿元,上年同期为3714.70万元;归母净利润亏损2000万元至3500万元,扣非净利润亏损2020万元至3550万元。这意味着公司扣非净利连续5年亏损。

对于持续亏损,乐通股份表示,主要是因为公司负担较重的短期银行贷款及应付股权收购款利息、负担了较多的重大资产重组费用、互联网广告业务仍旧低迷,此外还发生较多技改费用。

界面新闻注意到,乐通股份业务十分单一。

早些年,互联网广告服务曾是乐通股份收入的重要组成之一,但2019 年以来,随着新型互联网视频广告业务兴起,传统性质的互联网广告联盟业务遭受重击,公司互联网广告业务持续萎缩,从2019年以来收入开始大幅下降,2020年开始出现亏损。

目前,乐通股份近9成收入都来自油墨业务。但随着国内包装印刷行业规模已过了快速发展,产能趋于饱和,公司油墨业务逐渐增长乏力,而原材料成本并未降低,油墨业务毛利率大幅下滑。营业毛利无法覆盖期间费用,导致业绩持续亏损。

而此次重组失败意味着转型希望的破灭,乐通股份将如何重寻发展出路?

评论