分析人士指出,造成存款高增的因素有四个:一是受到疫情影响,居民消费场景有所缺失,一部分消费转向储蓄;二是房价下跌,居民购房意愿降低,进而向储蓄转移;三是年末银行理财产品收益率大幅下降,甚至亏损,资金从理财流向存款;四是,疫情冲击下,居民收入增速下降,且未来不确定性增大,居民信心持续下降,预防性储蓄意愿增强。

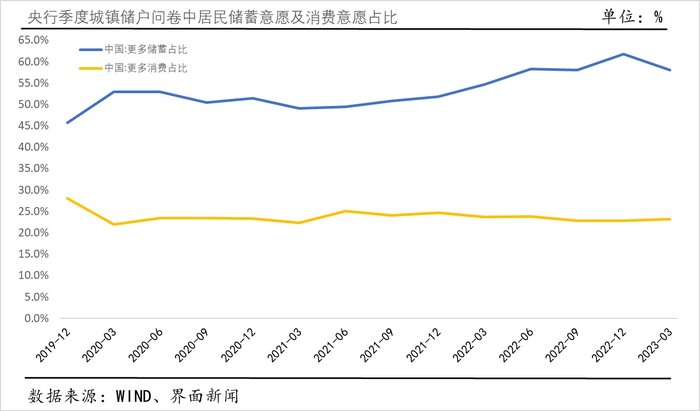

中国人民银行最新一期储户调查问卷显示,倾向于“更多储蓄”的居民占58.0%,比上季减少3.8个百分点,创去年二季度以来新低,但依然处于较高水平;倾向于“更多消费”的居民占23.2%,比上季增加0.5个百分点,是自去年三季度以来首次回升,但较疫情前仍有较大差距。

中国银行研究院研究员梁斯也对界面新闻表示,虽然2、3月份居民短中长期信贷数据大都同比多增,意味着居民消费、购房动力确实有所转暖,但人民银行调查报告显示,一季度倾向于“更多消费”的居民占比仅比上季增加0.5个百分点,居民储蓄向消费转化的动能需要持续观察。

开源证券分析师何宁进一步提示,居民超额储蓄的释放可能还会转移至房贷的还款。在存量房贷利率高于增量利率的背景下,理财等投资的财富效应不及利息减少的收益,提前还贷依然可能挤压居民消费,因此,居民储蓄是否转移至消费仍需观察。

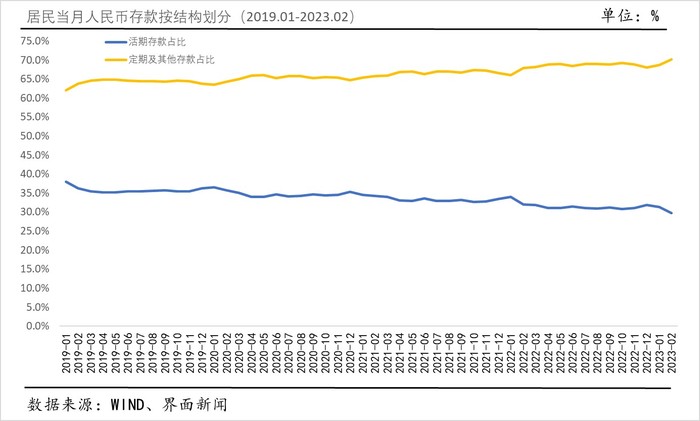

此外,从居民存款结构来看,定期存款仍处于高位。央行数据显示,截至2月末,住户定期及其他存款占全部住户存款的比重高达70.2%,比2019年末的63.8%高出6.4个百分点。分析师指出,这一方面源于信贷投放规模显著增加而带动存款派生,与居民储蓄意愿伴随经济修复出现边际回落不矛盾,但另一方面活期存款占比低,也说明当前居民消费依然缺乏活力。

同时,截止到3月末,由现金(M0)和活期存款组成的狭义货币(M1)同比增长5.1%,增速比上月末回落0.7个百分点。通常来说,M1增速和消费及市场活跃程度成正比。

东方金诚国际信用评估有限公司首席宏观分析师王青表示,在企业经营活跃度明显改善、上年同期基数稳定的背景下,3月M1增速不升反降,主要源于当前房地产市场整体上仍处于调整阶段,居民购房款转化为房企活期存款的规模仍然偏低。

梁斯也表示,从房地产交易情况看,二手房交易要好于一手房,这意味着居民存款只是在居民账户之间转移,没有流入房企,这也可能是导致M1增速有所下行的原因。从居民投资意愿变化来看,2月以来,股市上涨动力有所减弱,资金回撤意愿上升,可能导致市场主体改变了投资策略,加大了对定期存款的持有,以获取稳定的利息收益。

展望接下一段时间,随着经济复苏,前期积累的部分预防性储蓄有望逐步释放,但是否进一步至消费仍待观察。消费复苏的不确定性仍然存在,疫情三年居民收入放缓,资产负债表受到一定程度冲击,同时未来全球经济面临的不确定性也需关注,以及失业、养老等压力都将对居民消费形成一定的扰动。

评论